Una diferencia clave en la protección del dinero

En todos los rincones del país, guardar dinero es una práctica cotidiana. Las alternativas van desde métodos tradicionales hasta productos del sistema financiero formal, según los objetivos personales: practicidad, facilidad, rendimientos o seguridad.

En los últimos años, el acceso a servicios financieros formales ha crecido de manera constante.

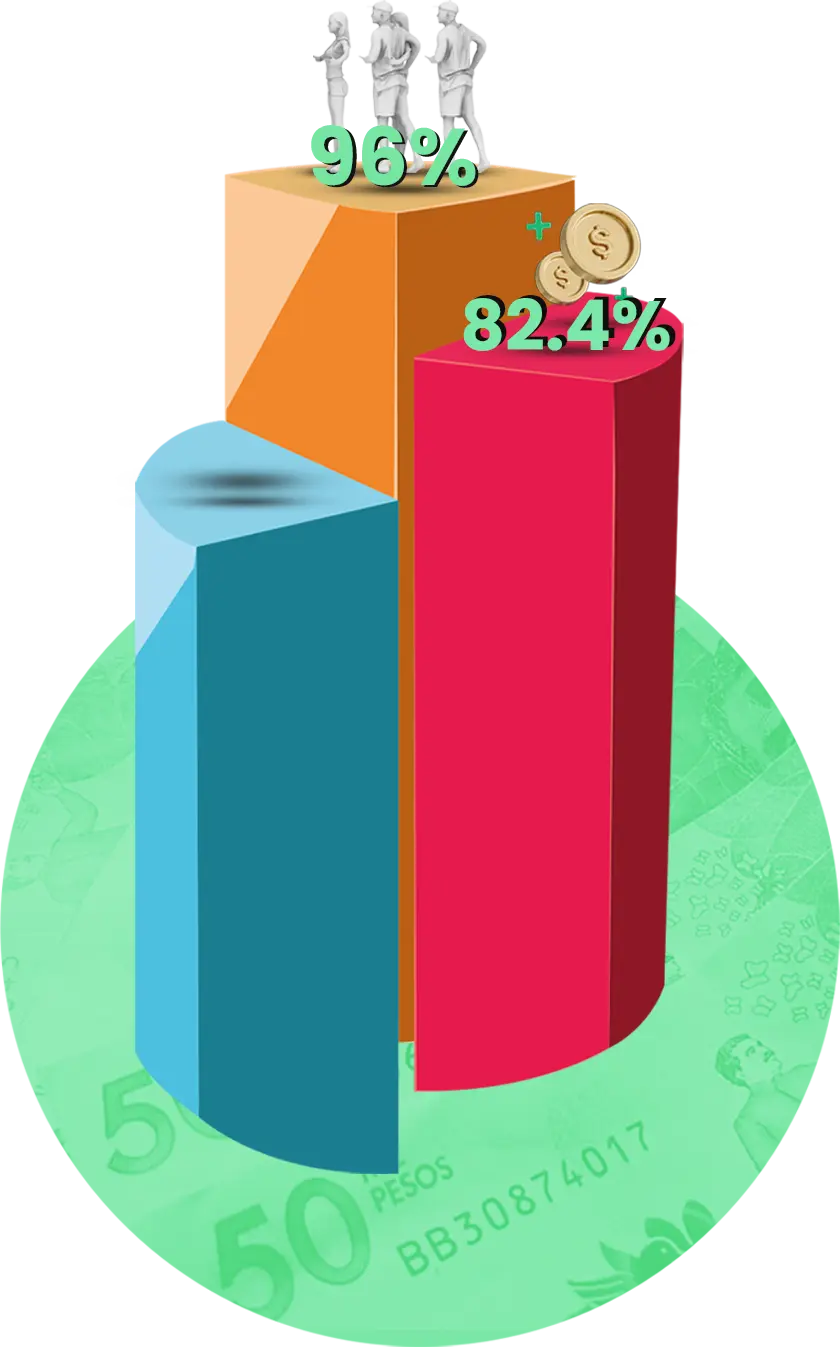

Según el Reporte de Inclusión Financiera 2024, el 96% de los adultos colombianos tiene

al menos un producto

financiero activo.

De este universo, el 82.4% posee cuentas de ahorro y el 76.1% depósitos de bajo monto (productos que se pueden abrir desde un dispositivo móvil y los cuales hoy por hoy con frecuencia son usados por los colombianos para hacer envíos de dinero o pagos en establecimientos de comercio).

¿Dónde guardar el dinero?

Ahorro informal

(guardar dinero en casa)

Ahorro formal

(a través de productos financieros)

De acuerdo con información de Fogafín y otras fuentes del sistema financiero colombiano, estos son algunos de los factores a considerar antes de decidir dónde depositar el dinero.

Ahorro Informal

Aspecto

Ahorro Formal

Ahorro informal

No ofrece beneficios Adicionales

Aspecto

Ahorro Formal

Posibilidad de acceder a otros productos financieros y cumplir metas en un plazo más corto.

Ahorro informal

Difícil de monitorear; es común perder la trazabilidad de los ingresos y gastos, y puede convertirse en “plata de bolsillo”.

Aspecto

Ahorro Formal

De fácil seguimiento a través de estados de cuenta, notificaciones y herramientas para monitorear movimientos.

Ahorro informal

Disponible al instante, lo cual puede implicar que se convierta en “plata de bolsillo”.

Aspecto

Ahorro Formal

Acceso a través de cajeros, corresponsales y canales digitales.

Ahorro informal

No genera intereses; el dinero pierde valor con la inflación.

Aspecto

Ahorro Formal

Puede generar rendimientos según el tipo de producto.

Ahorro informal

Sin respaldo ante pérdidas u otras eventualidades.

Aspecto

Ahorro Formal

Cuenta con la protección del Seguro de Depósitos sin costo.

¿Qué respaldo tienen los ahorros en una entidad financiera?

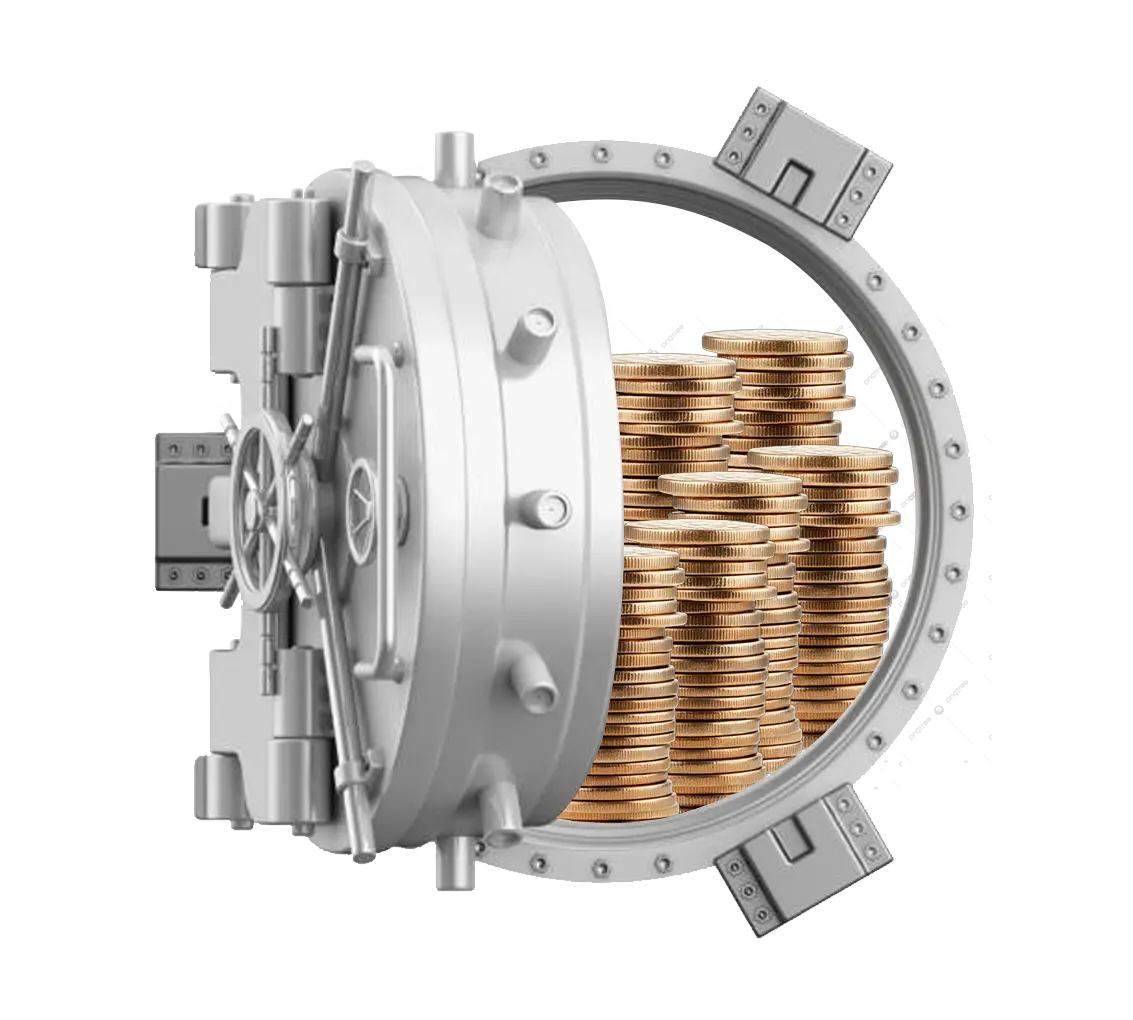

Una de las diferencias más importantes entre guardar dinero en casa y hacerlo en una entidad financiera vigilada y regulada por el Estado, es la protección ante riesgos excepcionales. En Colombia, el Seguro de Depósitos, administrado por Fogafín, protege a quienes usan productos de ahorro formales.

Este seguro se activa únicamente en situaciones de liquidación de una entidad inscrita en Fogafín, y garantiza que los ahorradores recuperen su dinero hasta a $50 millones de pesos por persona y por entidad, y su cobertura es automática y gratuita.

Según datos de Fogafín, el 99.1% de las personas con productos de ahorro tienen saldos iguales o inferiores a $50 millones, lo que significa que estarían totalmente cubiertas en caso de que la entidad donde tienen su dinero fuera liquidada.

¿Qué productos están protegidos?

Es importante saber que este mecanismo no cubre productos de inversión, como acciones, fiducias, seguros, cesantías o pensiones voluntarias. Para comprobar si un producto está protegido, basta con buscar el sello del Seguro de Depósitos en los extractos o publicidad del producto de ahorro. Si aparece, los ahorros cuentan con este respaldo.

Antes de decidir dónde guardar los ahorros, es importante considerar los siguientes aspectos:

Mi primer sueldo me lo consignaron en una billetera digital. Solo quería empezar a ahorrar. No sabía que ya estaba protegida.

Abrí un CDT con lo que me dieron de prima. Después supe que tenía seguro sin pagar de más, me dio mucha tranquilidad.

Antes guardaba la plata en cadenas y perdí una vez. Desde que abrí mi cuenta de ahorros, me siento más seguro.

Le ayudé a mi mamá a abrir una cuenta digital. No sabía que además de ahorrar, su dinero estaba protegido.